一群在年倒闭率10%的市场上活下来的餐饮品牌,假如要进军年倒闭率120%的餐饮市场,结果会是如何?

2018-08-20

从平价的日式小吃,治愈系的深夜食堂,洋溢社交场景的居酒屋,充满日剧氛围的烧鸟串烤,昂贵华丽的顶级日料,细腻甜美的日式甜品,融合西餐菜系的日式主题餐厅,种类繁多的日系餐饮专门店越来越受中国食客的喜爱,并成为一二线城市购物中心标配的餐饮业种,根据中商数据的统计,近期有超过85家日餐品牌借道上海首进中国。

越来越多的日本餐饮企业开始进军中国,掀起了中国淘金潮。本文为各位重点盘点一下日本前六大餐饮集团旗下品牌发展情况,期待有更多的日本餐饮品牌被引入中国消费市场。

0

日本餐饮行业综述

日本餐饮业的今天就是我们的未来

《2017中国餐饮报告》中有一组惊人的数据:中国餐厅的年复合倒闭率已经高达80%,这不是一个突发现象,而是一个常态存在。美团此前给出的2016年数据是平均月倒闭率10%,全年下来超过120%的倒闭率。

当然,我们自己也会有观察,我们熟悉的街道上,餐厅们经常上演“门头变幻大王旗”的剧情。

但同时我们也看到,中国餐饮业已连续十几年保持着两位数的增长率,其增长的稳定性甚至超过了中国的GDP。

高增长率、高死亡率,这就是中国餐饮行业的“不成熟”现状。

论成熟度,餐饮文化相通的邻国日本就明显领先我们。这里重点探讨日本的外食行业。

日本的外餐产业(日本又称外食)是一个比较成熟的一个产业,「外餐」顾名思义是指正餐在外餐饮。

而在日本相对外餐而言,还存在着介于外餐和在家做饭之间的便当以及副食产业,为消费者节省了时间和金钱,深受消费者喜爱,也称之为「中食产业」。

日本的外食行业的成熟性主要体现在几个方面:

低增长率

相比增长期,市场增长速度放慢。据日本食品服务协会统计,2015年外餐产业市场的规模25.1兆日元。比2014年比上升了2.2%,但与1997年顶峰时期的29兆日元市场规模相比缩小了很多。

低死亡率

日本餐饮专家宫内海曾介绍,日本60万家餐厅倒闭率只有10%。另一方面,日本连锁餐企更注重产品而非营销,以管理精益化突破企业增长瓶颈。第一个瓶颈在200家(建系统和央厨),中国提早在50家,日本遇到瓶颈会回到产品面而非模式和营销。

单品极致化

日本餐饮业发达,竞争相当激烈,在这样的大前提下,日本餐饮擅长把产品研究到精益求精,尤其擅长单品创新路线。

品牌集团化

“餐饮企业只有一个品牌是危险的”日本餐饮人这样认为。单个品牌虽然有简化、集中的优势,但消费者一旦厌弃这个唯一的品牌,企业就会受到致命伤害。

从发展趋势上看,日本餐饮企业的今天就是中国餐饮业的明天。

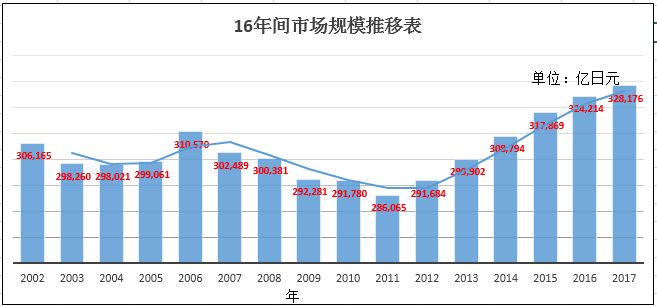

日本的外餐产业是从1964年的东京奥林匹克开始兴起的。此后,在日本高度经济成长期的带动下,使其市场规模不断的扩大不断的成长。

从下图的16年间市场规模推移表中可以看出,随着便当副食产业的兴起,以及2008年秋季的金融危机所带来的国内消费低迷,使得外餐产业在不断的萎缩。直到2012年后半期,由于经济政策、金融政策的变革,日元升值等整体日本景气慢慢恢复,致使从2012年以后,整体饮食行业都成上升趋势。

来源:MalltoWin Lab /日本「(财)食の安全安心財団 附属機関外食産業総合調査研究センター

根据2015年度的饮食行业的业界规模(以主要的104家企业集团的销售额合计)是4兆8,692亿元。

以下介绍下2017年外餐行业销售额排行中的前6名的企业集团。

1

Zensho(ゼンショーHD)

业界之首积极开展海外事业

1982年成立,包含着「全胜」「善商」「禅商」而取名为Zensho(ゼンショーHD)集团分为4个事业部:国内外餐事业部、海外外餐事业部、零售事业部、介护事业部。

下图Zensho的近6年间的销售额推移表以及其基本资料。

来源:MalltoWin Lab 、Zensho集团网站

在19个品牌中,首先介绍Zensho集团中的几个主打品牌。

食其家---牛肉(盖浇)饭餐饮连锁行业头牌,Zensho的主力军

牛肉盖浇饭在日餐饮连锁行业中有4大品牌:食其家、吉野家、松屋、Nakawu。根据2016年的数据四家品牌相比较如下:

在上述4家中,Zensho集团就占了食其家和Nakau两个品牌。无论是在店铺数量上,还是在销售额上都以绝对优势压倒吉野家和松屋。而食其家一家的销售额以及店铺数都与吉野家和松屋的综合差距越来越小。

食其家2014年3月末日本国内外总共店铺数量就已经突破2000家,在同行业中占有45%的市场份额。截止2018年3月末,食其家在日本国内店铺数量为1938家,在中国,泰国,印度尼西亚,越南,马来西亚等国家都有开店,尤其在中国以上海、北京、天津为中心共计开店195家。

Nakau---日本众所周知的快餐店。

1969年6月建立,「Naka」是创业者的第一个字的读音,「U」汉字是卯兔中的卯字。包含了希望公司向兔子一样有着更大的飞跃繁荣的寓意。Nakau不是像食其家一样以牛肉盖浇饭为核心的,而是以亲子盖浇饭(鸡肉鸡蛋盖浇饭)以及乌冬面为核心的快餐店。2006年Zenaho收购了Nakau之后,成为了Zensho的主力军之一。

截止2018年7月末,日本国内共有461家店铺(直营店:447家;加盟店14家),分布全日本各个城市。

滨寿司---回转寿司餐饮连锁行业4强之一

2002年来是成立至今,以加速出店不断壮大规模的滨寿司,如今在规模(店铺数)超过了1984年成立的寿司郎,成为了回转寿司连锁行业的霸主。销售额在同行业中排行第三位,稳入4强。并开始尝试着进入美食竞争激烈的上海市场,目前在上海已经开设了2家店铺。

下图是回转寿司餐饮连锁行业四强总结。

COCO’S---日本全国各个府县都有店铺

1978年设立的家庭式餐厅连锁店COCO’S JAPAN。并作为一个品牌连锁店在全国范围内展开。由原先以汉堡包为主的西方餐厅,变革成了日式家庭式餐厅。2000年正式成为Zensho集团的一员。

1998年在中国北京出店,2017年9月达成了店铺遍布日本全国各个都道府县。现在整体供有587家店铺。2018年店铺数量:1367家店铺,位居家庭式餐厅餐饮连锁行业中店铺数量排行第四名。

Bigboy---美国风家庭式餐厅

1936年在美国成立了以汉堡包为中心的美国的Bigboy。1978年作为大荣(超市)系列餐厅的Bigboy Japan开始创建。2002年由于大荣(超市)的经营开始恶化,Bigboy开始脱离大荣,Zensho集团通过收购,成为了Zensho集团的一部分。

2018年店铺数量:267家店铺,位居家庭式餐厅餐饮连锁行业中店铺数量排行第九名。

其他店铺总结如下:

主要通过以牛肉盖浇饭餐饮连锁行业的品牌--食其家的行业位置以及在海外店铺的展开,和回转寿司餐饮连锁行业中的位置等以及各家店铺的知名度等奠定了Zensho的第一的位置。

2

日本云雀餐饮集团

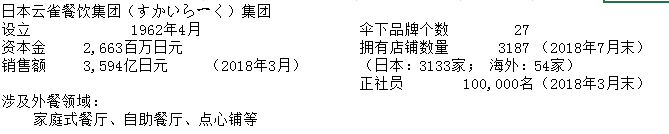

家庭式餐饮连锁行业大亨

1969年日本云雀餐饮集团(すかいらーく)集团是以食品超市成立起来的。是一家地域性比较强的食品超市。但由于当时日本处于一个高度经济成长期,随着大型停车场等设施完备的大型超市的兴起,销售额低下靠价格竞争而生存的小型食品超市出现了赤字情况。

于是在转型中探索,从日本当时兴起的私人汽车热潮中发现了商机,以开车出游的家庭为目标对象,于1970年在郊外开设了家庭式外食店。

从商品的开发到食材采购、制造、物流、饮食的供应,以及整体供应链的安全保证。来满足客户对食材的安心以及可以提供客户物美价廉的价格,以此来吸引客源。

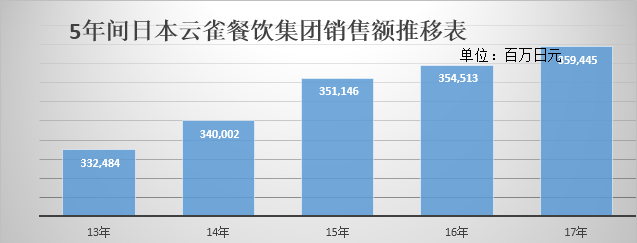

下图是日本云雀餐饮集团近五年的销售额递增表:

来源:MalltoWin Lab、日本云雀餐饮集团

日本云雀餐饮集团外餐部分包括海外部分一共有4家公司。4家公司各有各自的主打品牌。其他还有便当部分,店铺清洁等部分,集团内部运输部分等。

首先是主力军:Skylark estaurants(株式会社すかいらーくレストランツ) :共有13个主要品牌;2572家店铺(截止至2018年6月末)。

古拉爵(ガスト)---日本云雀餐饮集团的主力军

1970年开始建立的「日本云雀餐饮集团」,店铺数量也稳步提升,1974年还发布了预计开店数量为100家的构想。但是随着1980年的泡沫经济的崩溃,2009年最后一家「日本云雀」在日本埼玉县的闭店而彻底退出了历史舞台。担任日本云雀餐饮集团的主力军位置的是1992年诞生的「古拉爵」。

古拉爵是出自于西班牙语是「快乐的品尝」,包含了满足顾客的需求的寓意。Gusto自出道以来,急速成长规模快速增长,短短29年间店铺数(截止至2018年6月末)已经达 到了1368家店铺,是唯一一家日本47都道府县都有足迹的家庭式餐厅。除了低廉的价格吸引着众多顾客以外,还是第一家导入顾客可以随时呼叫店员的呼叫铃,还创造了现在被众多餐厅所用的---自助饮料吧,从而满足了顾客的需求,深受众多顾客的青睐。

店铺数量:日本国内:1368家店铺。海外尚未出店。(截止至2018年6月末)

Bamiyan(バーミヤン)---东西洋相结合的中华料理店

名字Bamiyan取自于在东方和西方交接处的阿富汗巴米扬的名字。包含着“桃李不言下自成蹊”的意思,像古代巴米扬一样走在国际化最前线的寓意,将异国文化完美融合在一起的意思。

1986年开设了一号店,1987年作为日本云雀餐饮集团的子公司在日本关西和关东地区广泛的开店。2006年12月末遍布了日本全国47都道府县,拥有745家店铺。但随后由于日本云雀餐饮集团的事业改革,2009年开始从日本九州到东北开始闭店,现在Bamiyan店铺集中在日本关东、中部(除北陆)、关西地区。

店铺数量:日本国内:332家店铺。海外尚未出店。(截止至2018年6月末)

Skylark estaurants 整体店铺状况如下:

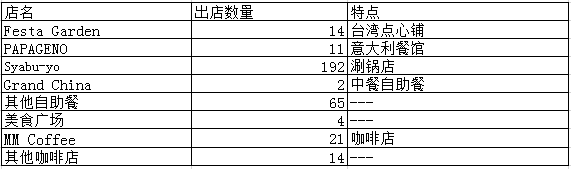

Nilax(二ラックス株式会社):是由日本云雀餐饮集团100%出资的,主要事业内容是在大型商场内所开设的自助餐厅、美食广场、居酒屋、咖啡店、公园内餐厅。共有7个主要品牌;共有323家店铺(截止至2018年6月末)。

Syabu-yo(しゃぶ葉)---蔬菜等半自助方式让自助餐更加快乐

调料、蔬菜、甜品等半自助方式,让这个自助餐更加自由和随意。尤其可以自己自制甜品,让自助餐不再枯燥乏味,而增添了一些快乐和成就感。

店铺数量:日本国内:192家店铺。海外尚未出店。(截止至2018年6月末)

Nilax整体出店状况如下:

Tomato-a(株式会社トマトアンドアソシエイツ)---以烤肉自助餐为中心的在日本关西地区周边开展的家庭式餐厅。共有2个主要品牌;共有124家店铺(截止至2018年6月末)。

Jyu-Jyu Karubi(じゅうじゅうカルビ)---烤肉自助餐

对肉质的精选和在调味料味道上的讲究以及低廉的价格,吸引着众多顾客的青睐。

店铺数量:日本国内:69家店铺。海外尚未出店。(截止至2018年6月)

Tomato_a整体出店状况如下:

云雀国际---日本云雀餐饮集团的海外事业先驱。

2005年8月日本云雀餐饮集团提供96%资本金在台湾成立了现在的云雀国际。引进日本云雀餐饮集团的西餐、中餐、日式料理、回转寿司等品牌。

在台湾地区共计有57家店铺(截止至2017年1月末)。品牌以及店铺数量如下:(截止至2017年1月末)

古拉爵:31家店铺

蓝屋日本料理:4家店铺

涮乃叶日式涮涮锅:13家店铺

横滨物语:1家店铺

Caffe TIN庭:1家店铺

Skylark:7家店铺

3

COLOWIDE(コロワイド)

居酒屋为起点餐饮集团

公司的起点是1977年所开设的「居酒屋 甘太郎」。而公司的名字COLOWIDE(コロワイド)的取名是根据人生最大的4个重要要素:勇气(Courage)、爱(Love)、智慧(Wisdom)、决断(Decision)的开头字作为了名字。

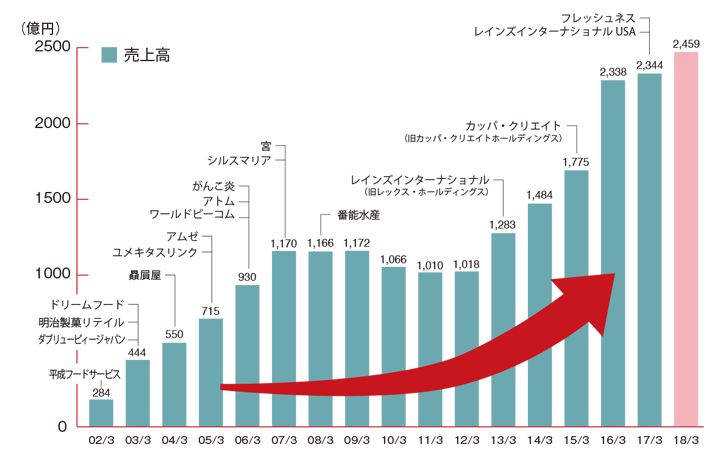

COLOWIDE主要通过M&A而急速发展起来。下记图中列出了从2002年开始到2018年M&A公司名称以及销售额的推移表以及其基本资料。

来源:MalltoWin Lab、COLOWIDE集团

通过M&A的发展以及各个外餐方面的展开,满足了消费者多样性的需求。COLOWIDE如同他的名字一样,拥有者勇气,热爱着消费者而提供安全安心的食材,拥有者M&A的智慧,积极的决断更加迅速的成长着。

甘太郎---日本大型居酒屋连锁店

1977年建立了的「手工制作日式居酒屋甘太郎」虽然名气、市场份额都不是很大,但是这里是COLOWIDE集团的开端。

REINS INTERNATIONAL INC.---拥有烤肉餐饮连锁行业和日式火锅餐饮连锁行业的No.1的品牌连锁店

2012年10月COLOWIDE收购了1987年6月建立的REINS INTERNATIOMAL INC.。其中旗下著名品牌:牛角---日本大型烤肉连锁店;温野菜---日本大型日式火锅连锁店

现在介入2016年12月成立的「容大餐饮管理有限公司」为牛角和温野菜的中国独家代理商。

FRESHNESS BURGER---日本汉堡包餐饮连锁行业中第四名

1992年成立,它是以美国(主要汉堡包、三明治、沙律、及咖啡等饮料)为核心的店铺。并在新加坡、香港、澳门、南韩都有分公司,在日本国内汉堡包餐饮连锁行业中排行第四。

2016年12月份COLOWIDE收购后,整体销售额是80亿日元,店铺数量:160家店铺,在日本国内汉堡包餐饮连锁行业内排行第五。

河童寿司店----回转寿司餐饮连锁行业的四强之一,体制改革冲刺第一

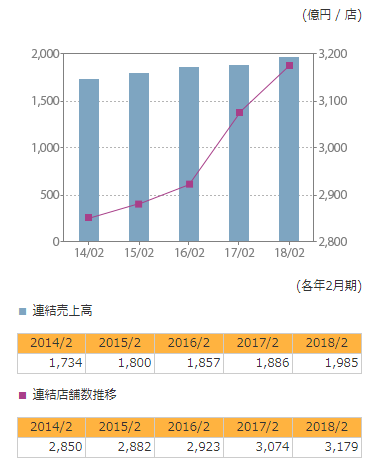

1981年设立的河童寿司店(回转寿司店)是2014年10月COLOWIDE以300亿日元通过收购,取得了Kappa-create的股权,成为了子公司。河童寿司店是位居在日本回转寿司的四强之内。但是去年(2017年)3月份最终利益是58亿700万日元的赤字。

由此可以看出近年来河童寿司店业绩一直不是很好,从2017年11月份开始了期间限定的自助餐(2018年2月全部店铺开始实施)。

利用自助餐使得店铺重新运转,减少食品废弃所带来的浪费,并使得人工费更加合理化从而增加其收益。

来源:「ITmedia ビジネスオンライン ― かっぱ寿司、最終黒字 “崖っぷち”のかっぱはよみがえるか」

从上记表中,可以看出虽然在销售额减少的状况下,由于体制的改革,最终收益有原先的赤字转换成黑字。预计19年3月,销售额会增长到815亿日元,最终收益回答道7亿日元。

店铺数量:346家(包含韩国的店铺)。

主要品牌和涉及的系列业界如下:

按照日本地区不同,所收购的品牌如下:

通过收购的手段,收购了不同区域的品牌店铺,奠定了业界第三的位置。

4

日本麦当劳(集团)株式会社

1971年5月麦当劳在日本首次问世,通过两次变革(第一代和第二代日本麦当劳株式会社)并有连结子公司:日本麦当劳、THE JV、EveryD Mc,Inc.。

下图是日本麦当劳株式会社基本资料。

来源:MalltoWin Lab、日本麦当劳集团

2017年日本麦当劳经营状况:11家店新规出店,有24家店闭店共计2898家店。其中直营店是926家店,连锁店1972家。至2020年为止的中长期经营计划上看,整体的销售额将年平均成长5%以上。

5

吉野家(YOSHINOYA)集团

对于「吉野家」这个名字很多人来说都不会很陌生,其实这是一家百年老店。在1899年东京都吉野家1号店诞生,1958年为了让正式以企业的形式正式运营。而现在成为了在日本在全世界成为最受喜爱的品牌之一。

为了满足消费者日益增多的多样化的需求而不断的开发新的菜单。而海外事业是由1975年2月开始在美国开始营业,1990年以台湾为切点开始在亚洲加速出店的步伐,2000年开始在亚洲、美国被熟知。2010年代的目标是达成1500店铺。

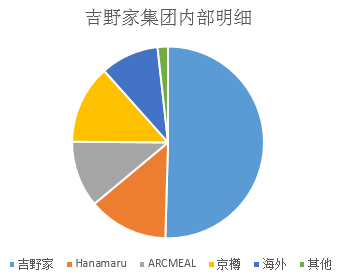

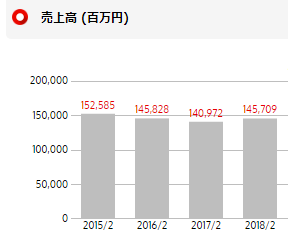

下图是2014年到2018年的4年的销售额以及店铺数量推移表和吉野家集团内部明细图。

来源:MalltoWin Lab、吉野家集团

2018年的3月~5月期的连结决算的最终结果是3亿8800万日元的赤字(前年同期是4亿1900万日元的黑字),是近5年中首次赤字。而销售额上看,主力品牌「牛肉(盖浇)饭」的销售额也是稳步提升的,而「花丸乌冬面」以及「京樽」回转寿司店随着新规店铺出店数量增加使得销售额也有所提升。

吉野家---百年不变的至臻美味

吉野家集团中的主打品牌—吉野家。在创业以来有着110余年的历史,一向以“好吃、便宜、快速”为宗旨服务着顾客。

1975年开始在美国科罗拉多州开设了1号店,1987年打入台湾市场。凭借着打入美国市场30多年以及进入亚洲市场20多年的经验,迅速在中国香港、内陆、菲律宾、新加坡等地展开。2000年开始在亚洲、美国被熟知。

店铺数量:日本国内1203家店铺。海外共计823家店铺。(2018年7月末)

花丸乌冬面---健康的赞岐乌冬面

将赞岐乌冬面作为一种饮食文化,推广到了全日本,甚至走向了全世界。追求着和吉野家一样“好吃,便宜”的宗旨,来实现顾客满意的目标。2011年在上海世博会中开设店铺,并得以推广目前已经在苏州武汉等地皆有店铺。并于2015年开始在马来西亚开设了旗舰店。

店铺数量:日本国内493家店铺。海外共计44家店铺。(2018年7月末)

ARCMEAL---日本大型烧烤牛排连锁店

4个品牌“牛排Don”、“烤牛排店Volks”、“涮牛肉火锅Don亭”、“Don意大利餐厅”为主打,提供安全高品质的料理为公司的宗旨。

店铺数量:日本国内175家店铺。海外(台湾地区)共计3家店铺。(2018年7月末)

京樽---外餐以及便当双管齐下,推广寿司的饮食服务品牌

1950年设立的京樽以寿司为核心,开展了便当等外卖部分、回转寿司以及寿司店堂吃部分以及其他送餐等事业等三大事业部。

店铺数量:日本国内328家店铺。海外共计1家店铺(2018年7月末)

6

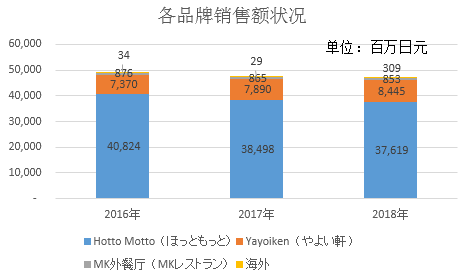

Plenus(プレナス)集团

日本最大的便当店

「Plenus(プレナス)」的拉丁语讲是充分的,满足的,丰富的,完全的意思。而中间红色的l是表示飞跃的太阳、对未来挑战的热情。

2011年「Hotto Motto(ほっともっと)」成为了日本便当业界的大亨,并拥有者最多的店铺的公司。而伞下另外一家品牌「弥生轩(やよい軒)」尤其是在泰国积极的展开了海外店铺(截止至2018年2月,包含泰国(167家店铺)海外共开有197家店铺。)

下图是年度销售额推移表以及各品牌的销售额状况及其基本资料

来源:MalltoWin Lab、Plenus集团网站

「弥生轩」(やよい軒)---百年老店

1886年5月,Plenus创业者塩井末幸的祖父开的西洋料理店。但在这里体现了日本饮食的特点:精良的米饭和日式大酱汤、肉或鱼为主菜、副菜搭配蔬菜或腌菜,一汤三菜的组合将营养搭配均衡。

弥生轩:将日式的餐饮习惯和西餐的精华完美的结合在一起

店铺数量:日本国内:359家店铺,海外出店状况如下:

「MK餐厅」---日式涮锅自助餐

餐厅是自助餐厅,分为3个部分:日式涮锅部分、中国茶点、日本寿司三个部分,吃饭点餐时可以按照喜好组合付款。

店铺数量:日本国内:34家店铺。海外尚未出店。

7

总结

从上述6个实例中可以看出来日本的外餐整体竞争是相当激烈的。而每个集团都为了在其激烈的竞争中取胜都积极出店、M&A、MBO等不断的革新。

但不论如何变革都在注意着如下的问题:

都在为成为有魅力的外餐店而努力的寻求客户的需求,满足客户需求。

都在确保食品安全,确保供应链中的每一环节的品质。

都在努力的致力于物美价廉的价格。接客服务上能做到追求细节。

除了日本麦当劳集团以外,都在积极的开展海外事业。

即使受到了日本半成品食品产业的威胁,但是不断的追寻着消费者多样性的需求,在这个严峻的竞争产业环境中,发展空间还是很大的,期待今后日本的外餐行业还会加速成长。

参考资料:

Rakuten Infoseek News 『「4強」に異変!?どうなる回転寿司業界の』

要件を言おうか?マックで働くフリーターの備忘録『【2018年版】回転寿司チェーン店舗数ランキングベスト10』

要件を言おうか?マックで働くフリーターの備忘録『【2018年版】ファミレスチェーン店舗数ランキングベスト10』

Orange Operation『外食産業うの将来性は?これからの飲食店に大切な4つの要素を解説』

PRUDENTIA『日本の外食企業の海外進出状況』

東洋経済 ONLINE『復活「すき屋」、業績急改善が止まらないワケ

ZUU online 『5つの視点で比較する「牛丼御三家」平均年収、店舗数……』

https://www.zensho.co.jp/jp/ 日本Zensho集团网页

https://www.skylark.co.jp/index.html 日本云雀集团网页

http://www.colowide.co.jp/index.php 日本COLOWIDE集团网页

http://www.mcd-holdings.co.jp/ 日本麦当劳集团网页

http://www.yoshinoya-holdings.com/index.html 日本吉野家集团网页

https://www.plenus.co.jp/ 日本Plenus集团网页

责编:店小四

全部评论

0条评论

2023

11-27

2023

07-25

2023

07-03

2023

07-03

2023

06-16

2023

06-09

6月12-13日,山东济南,我们不见不散!

2023

06-05

B端做规模,C端打品牌。

2023

05-31

打造从“中华味道”到“世界味道”的健康美味系列产品 ...

2023

05-22

拥抱爆品思维,打造爆品商品,才能在竞争激烈的市场中 ...

2023

05-09

5月16日-18日,「开店邦」邀您与众多知名餐饮品牌同学 ...